Votre assureur vient de résilier votre assurance auto ? Vous vous demander désormais comment répondre à l’obligation d’assurance de votre véhicule ? Mon Conseiller Assurance vous donne toute les informations utiles pour pouvoir reprendre le volant rapidement.

Pourquoi mon assurance auto a-t-elle été résiliée ?

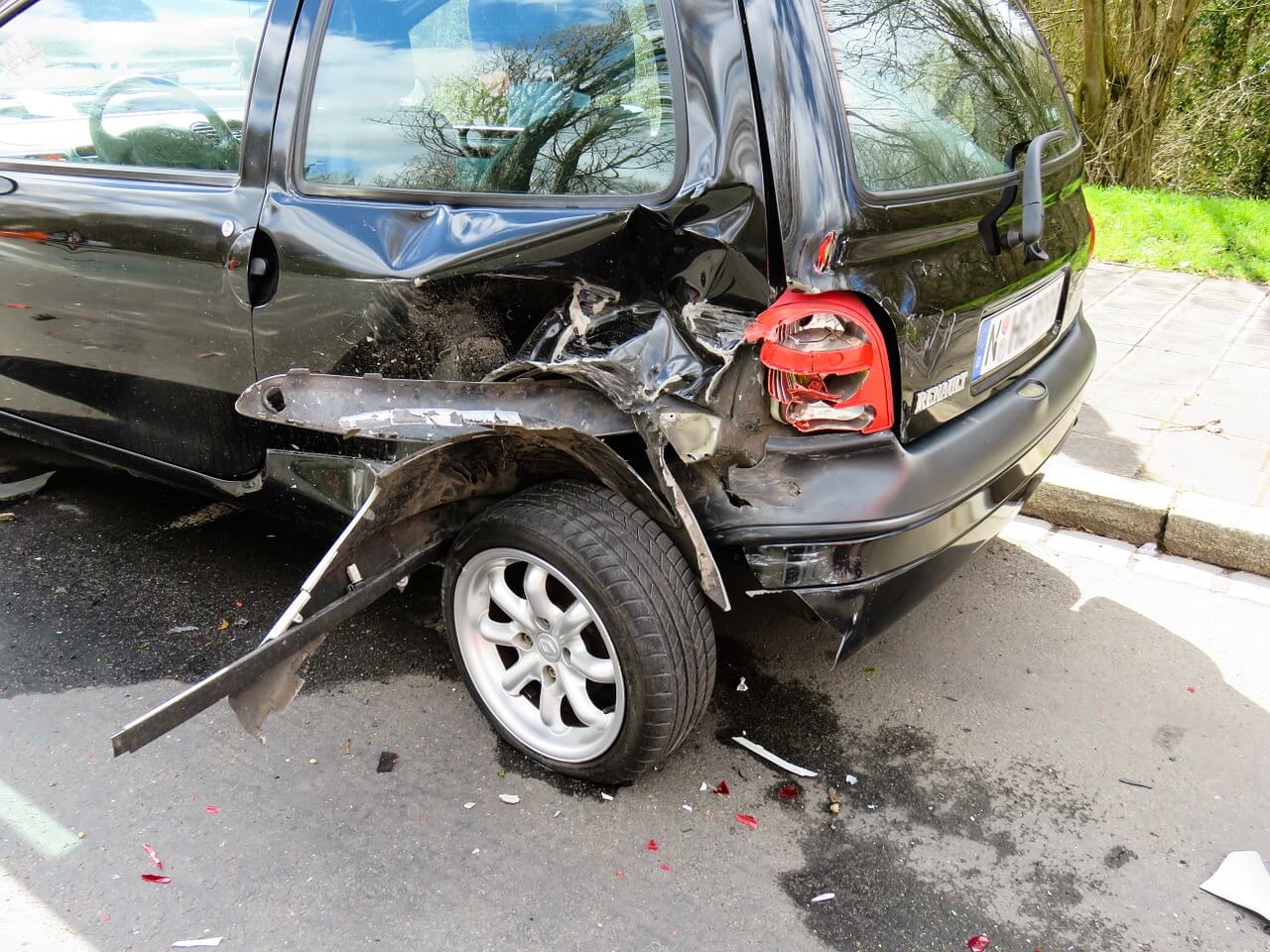

Plusieurs cas peuvent amener votre assureur à résilier votre contrat : si vous ne payez pas vos cotisations, si vous subissez une série de sinistres, si vous effectuez une fausse déclaration, en cas de contrôle d’alcoolémie positif…

A noter qu’en cas de sinistre, votre assureur pourra résilier le contrat à la condition que cela figure dans les termes du contrat. La résiliation intervient fréquemment après 2 ou 3 sinistres dans la même année.

Devrais-je payer plus cher ma nouvelle assurance auto ?

De nombreuses compagnies d’assurance n’acceptent pas les conducteurs dont l’assurance précédente a été résiliée au motif d’une sinistralité trop élevée.

Ainsi, le conducteur résilié représente un risque plus élève de sinistre qu’un autre conducteur lambda. Pour compenser ce risque plus élevé, les compagnies d’assurance vont appliquer une surprime, permettant de contrebalancer le risque pris en assurant le conducteur qui a fréquemment des sinistres. Vous allez donc payer plus cher votre police d’assurance.

Quelles solutions pour les conducteurs résiliés ?

Pour éviter de payer beaucoup plus cher votre nouvelle assurance automobile, nous vous recommandons de bien faire jouer la concurrence, en utilisant un comparateur en ligne ou en demandant un devis gratuit. A noter qu’il existe aussi des compagnies spécialisées en assurance auto résiliée, ou bien encore des courtiers en assurance qui peuvent essayer de vous obtenir le meilleur tarif.

Pour faire baisser la facture, vous avez également la possibilité de changer de véhicule pour en prendre un plus ancien et moins puissant. En effet ce type de véhicule est généralement moins cher à assurer. N’hésitez pas également à consulter notre article sur le choix d’une assurance pour une voiture de plus de 10 ans.

Enfin, dans l’hypothèse qu’aucune compagnie d’assurance n’accepterait de vous couvrir, vous avez la possibilité de solliciter le Bureau Central de Tarification (BTC). Le BTC, créé par l’Etat, doit permettre à chaque automobiliste de disposer de l’assurance obligatoire. Ainsi, le bureau central de tarification à le pouvoir de contraire la compagnie d’assurance de votre choix à vous assurer, en contrepartie d’une cotisation dont il aura défini lui-même le montant. Cette assurance obtenue via le BCT est valable un an, et vous serez couvert au tiers uniquement (garantie Responsabilité Civile).

La solution du recours au BCT présente l’inconvénient d’être un peu longue (de 2 à 3 mois pour être réassuré). De plus, le fait d’être assuré uniquement au tiers n’est pas idéal si vous avez une voiture récente. Dans ces cas-là, la meilleure solution est sans doute le recours à une compagnie spécialisé dans la couverture des conducteurs à risque (ou malussés), qui permettent de souscrire rapidement, à condition d’y mettre le prix.

{kind=link}